Preguntas Frecuentes

Puedes resolver tus dudas consultando la sección de preguntas frecuentes que te compartimos a continuación, correspondientes a complementos que el SAT pone a disposición así como a la emisión de facturas simples y cancelación mediante el nuevo esquema.

1. ¿Se deberá cancelar el CFDI cuando el receptor dará un uso diferente al señalado en el campo UsoCFDI?

Sí, se debe cancelar y sustituir por el CFDI que contenga la clave del UsoCFDI correcta.

Fundamento legal: Artículo 29-A, primer párrafo, fracción IV del CFF, regla 2.7.1.29. de la Resolución Miscelánea Fiscal vigente y Anexo 20 “Guía de llenado de los comprobantes fiscales digitales por Internet” versión 4.0, publicada en el Portal del SAT.

2. En el CFDI versión 4.0 se podrán registrar cantidades en negativo?

No, en la versión 4.0 del CFDI no aplica el uso de números negativos para ningún dato.

Fundamento legal: Anexo 20 versión 4.0 vigente.

3. ¿Cómo se deben reflejar los impuestos retenidos y trasladados en el CFDI versión 4.0?

En la versión 4.0 del CFDI se expresan los impuestos trasladados y retenidos aplicables por cada concepto registrado en el comprobante, y se debe detallar lo siguiente:

- Base para el cálculo del impuesto.

- Impuesto (Tipo de impuesto ISR, IVA, IESPS).

- Tipo factor (Tasa, cuota o exento).

- Tasa o cuota (Valor de la tasa o cuota que corresponda al impuesto).

- Importe (Monto del impuesto).

Se debe incluir a nivel comprobante el resumen de los impuestos trasladados por Tipo de impuesto, Tipo factor, Tasa o cuota e Importe.

Se debe incluir a nivel comprobante el resumen de los impuestos retenidos por Impuesto e Importe. Asimismo, se debe registrar en su caso, el Total de los Impuestos Trasladados o Retenidos.

Fundamento legal: Artículo 29-A, primer párrafo, fracción VII, inciso a), primer y segundo párrafo del Código Fiscal de la Federación, Anexo 20 versión 4.0 vigente y “Anexo 20 Guía de llenado de los comprobantes fiscales digitales por Internet” versión 4.0, publicada en el Portal del SAT.

4. ¿En qué caso los campos condicionales del CFDI son de uso obligatorio?

Los campos condicionales deberán informarse -son obligatorios- siempre que se registre información en algún otro campo que como resultado de las reglas de validación contenidas en el estándar técnico y precisadas en la Guía de llenado, obligue en consecuencia a que se registre información en dichos campos condicionales.

Fundamento legal: Anexo 20 versión 4.0 vigente y “Anexo 20 Guía de llenado de los comprobantes fiscales digitales por Internet” versión 4.0, publicada en el Portal del SAT.

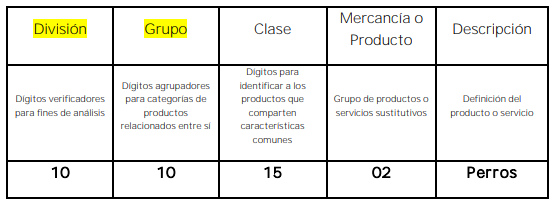

5. ¿Cómo se deben clasificar los productos y servicios de acuerdo con el catálogo publicado por el SAT (c_ClaveProdSev)?

La clasificación del catálogo se integra de acuerdo con las características comunes de los productos y servicios, y si están interrelacionados, la cual se estructura de la siguiente manera:

- División: Se identifica por el primero y segundo dígito de la clave.

- Grupo: Se identifica por el tercero y cuarto dígito de la clave.

- Clase: Se identifica por el quinto y sexto dígito de la clave.

- Producto: Se identifica por el séptimo y octavo dígito de la clave.

Un ejemplo es la clave 10101502:

Se debe registrar una clave que permita clasificar los conceptos del comprobante, los cuales se deberán asociar a nivel Clase, es decir, cuando los últimos dígitos tengan valor cero “0”, no obstante, se podrán asociar a nivel Producto, siempre y cuando la clave esté registrada en el catálogo.

Fundamento legal: Anexo 20 versión 4.0 vigente y “Anexo 20 Guía de llenado de los comprobantes fiscales digitales por Internet” versión 4.0, publicada en el Portal del SAT.

6. ¿En los CFDI por anticipos se debe desglosar el IVA?

Sí, se debe desglosar el IVA en las facturas que amparen anticipos cuando el bien o producto a adquirir grave IVA.

Fundamento legal: Artículos 1 y 1-B de la LIVA y “Anexo 20 Guía de llenado de los comprobantes fiscales digitales por Internet” versión 4.0, publicada en el Portal del SAT.

7. El cliente se equivocó y pagó de más o indebidamente, ¿Se tiene que emitir una factura?

Si el cliente pagó de más o indebidamente y la cantidad que está en demasía no se va a considerar como un anticipo, se deberá devolver al cliente el importe pagado de más. En el caso, de que la cantidad pagada de más o indebidamente se tome como un anticipo, se deberá emitir el CFDI de conformidad con lo establecido en el Apéndice 6 Procedimiento para la emisión de los CFDI en el caso de anticipos recibidos.

Fundamento legal: Artículo 29 del Código Fiscal de la Federación y “Anexo 20 Guía de llenado de los comprobantes fiscales digitales por Internet” versión 4.0, publicada en el Portal del SAT.

8. ¿Cómo se deben incluir los impuestos locales en el CFDI versión 4.0?

Los impuestos locales se deben registrar en el Complemento Impuestos Locales publicado en el Portal del SAT.

Fundamento Legal: Regla 2.7.1.8. de la Resolución Miscelánea Fiscal vigente y Apéndice 1 Notas Generales del Anexo 20 Guía de llenado de los comprobantes fiscales digitales por internet versión 3.3, publicada en el Portal del SAT.

9. ¿El contribuyente receptor del CFDI tiene la obligación de validar a detalle las claves de producto/servicio de todas las facturas que reciba?

No existe una obligación de revisarlas a detalle; la recomendación es que se verifiquen que los datos asentados sean correctos y coincidan al menos en términos generales con el bien o servicio de que se trate y la descripción que del mismo se asiente en el propio comprobante.

Fundamento legal: Anexo 20 versión 4.0 vigente y “Anexo 20 Guía de llenado de los comprobantes fiscales digitales por Internet” versión 4.0, publicada en el Portal del SAT.

10. ¿Existen validadores de CFDI versión 4.0?

El validador de forma y sintaxis de los CFDI que estaba disponible en el Portal del SAT, dejó de dar servicio en mayo de 2017, toda vez que se considera que un CFDI certificado cumple con las especificaciones técnicas de estructura establecidas en el Anexo 20.

Si existe la necesidad de realizar las validaciones de forma y sintaxis a un comprobante, se debe obtener la herramienta con algún proveedor de software

11. ¿Cuál es el método de pago que se debe registrar en el CFDI por el valor total de la operación en el caso de pago en parcialidades o pago diferido?

Se debe registrar la clave PPD (Pago en parcialidades o diferido) del catálogo c_MetodoPago publicado en el Portal del SAT.

Fundamento legal: “Anexo 20 Guía de llenado de los comprobantes fiscales digitales por Internet” versión 4.0, publicada en el Portal del SAT.

12. ¿Qué sucede si clasifico de manera errónea en el CFDI la clave de los productos o servicios?

En caso de que se asigne “erróneamente” la clave del producto o servicio se debe reexpedir la factura para corregirlo. Para clasificar los productos y servicios que se facturan, debe consultar el Apéndice 3 del Anexo 20 Guía de llenado de los comprobantes fiscales digitales por Internet versión 3.3, publicada en el Portal del SAT, y puede utilizarse la herramienta de clasificación publicada en el mismo Portal.

Fundamento legal: Apéndice 3 Clasificación de Productos y Servicios del “Anexo 20 Guía de llenado de los comprobantes fiscales digitales por Internet” versión 4.0, publicada en el Portal del SAT.

13. ¿Cómo se deben registrar en los CFDI los conceptos exentos de impuestos?

En el Nodo:Traslados se debe expresar la información detallada del impuesto, de la siguiente forma:

- Base para el cálculo del impuesto.

- Impuesto (Tipo de impuesto ISR, IVA, IESPS).

- Tipo factor (exento).

- No se deben registrar los atributos TasaOCuota e Importe.

Fundamento legal: Anexo 20 versión 4.0 vigente.

14. En el caso de que un CFDI haya sido pagado con diversas formas de pago ¿Qué forma de pago debe registrarse en el comprobante?

En el caso de aplicar más de una forma de pago en una transacción, los contribuyentes deben incluir en este campo, la clave de forma de pago con la que se liquida la mayor cantidad del pago. En caso de que se reciban distintas formas de pago con el mismo importe, el contribuyente debe registrar a su consideración, una de las formas de pago con las que se recibió el pago de la contraprestación.

Fundamento legal: “Anexo 20 Guía de llenado de los comprobantes fiscales digitales por Internet” versión 4.0, publicada en el Portal del SAT.

15. Si me realizan un depósito para garantizar el pago de las rentas en el caso de un contrato de arrendamiento inmobiliario, ¿Se debe facturar como un anticipo dicho depósito?

Si la operación de que se trata se refiere a la entrega de una cantidad por concepto de garantía o depósito, es decir, la entrega de una cantidad que garantiza la realización o cumplimiento de alguna condición, como sucede en el caso del depósito que en ocasiones se realiza por el arrendatario al arrendador para garantizar del pago de las rentas en el caso de un contrato de arrendamiento inmobiliario, no estamos ante el caso de un anticipo.

Fundamento legal: “Anexo 20 Guía de llenado de los comprobantes fiscales digitales por Internet” versión 4.0, publicada en el Portal del SAT.

16. ¿En qué casos se deberá emitir un CFDI por un anticipo?

Estaremos ante el caso de una operación en dónde existe el pago de un anticipo, cuando:

- No se conoce o no se ha determinado el bien o servicio que se va a adquirir o el precio del mismo.

- No se conoce o no se han determinado ni el bien o servicio que se va a adquirir ni el precio del mismo.

Fundamento legal: “Anexo 20 Guía de llenado de los comprobantes fiscales digitales por Internet” versión 4.0, publicada en el Portal del SAT.

17. Si tengo varias sucursales, pero mis sistemas de facturación se encuentran en la matriz ¿Qué código postal debo registrar en el campo lugar de expedición en el CFDI?

En el caso de que se emita un comprobante fiscal en una sucursal, en dicho comprobante se debe registrar el código postal de ésta, independientemente de que los sistemas de facturación de la empresa se encuentren en un domicilio distinto al de la sucursal.

Fundamento legal: Artículo 29-A, primer párrafo, fracciones I y III del Código Fiscal de la Federación, “Anexo 20 Guía de llenado de los comprobantes fiscales digitales por Internet” versión 4.0, publicada en el Portal del SAT.

18. Si solicito una factura de un gasto y tengo varias sucursales ¿qué código postal debo solicitar se registre en el campo DomicilioFiscalReceptor en el CFDI?

Se debe solicitar se registre el código postal que corresponda al domicilio fiscal del receptor del comprobante, independiente si se cuenta o no con sucursales.

Fundamento legal: Artículo 29-A, primer párrafo, fracción IV del Código Fiscal de la Federación, “Anexo 20 Guía de llenado de los comprobantes fiscales digitales por Internet” versión 4.0, publicada en el Portal del SAT.

19. ¿En qué apartado del CFDI se pueden expresar las penalizaciones o incumplimientos en el caso de contratos de obras públicas?

Se podrán incluir en el “Addenda”

Fundamento legal: “Anexo 20 Guía de llenado de los comprobantes fiscales digitales por Internet versión” 4.0, publicada en el Portal del SAT.

20. ¿Qué clave de unidad de medida se debe utilizar para facturar servicios?

La clave de unidad dependerá del tipo de servicio y del giro del proveedor. De conformidad con el catálogo c_ClaveUnidad publicado en el Portal del SAT.

Por ejemplo,

- Un servicio de transporte terrestre puede estar clasificado por distancia (KMT), por peso transportado (KGM), por pasajero/asiento (IE persona), o por viaje (E54).

- Un servicio de hospedaje puede estar medido por habitaciones (ROM), tiempo transcurrido (DAY), personas (IE).

- Los servicios administrativos y profesionales se pueden dar por tiempo (HUR hora, DAY, etc.), por actividades (ACT), por grupos atendidos (10), por tiempo-hombre (3C mes hombre).

Fundamento legal: Catálogos del CFDI versión 4.0, publicado en el Portal del SAT.

21. Si a mi cliente le otorgo un descuento sobre el total de una factura después de haberla emitido ¿Qué tipo de CFDI debo emitir?

Se debe de emitir un CFDI de egresos. Si el descuento lo aplican cuando se realiza la venta o prestación del servicio, en el CFDI que se emita se puede aplicar el descuento a nivel concepto.

Fundamento legal: Artículo 29, penúltimo párrafo del Código Fiscal de la Federación y 25, primer párrafo, fracción I de la Ley del Impuesto sobre la Renta.

22. ¿Qué tipo de cambio podrán utilizar los integrantes del sistema financiero en la emisión del CFDI?

Pueden utilizar en tipo de cambio FIX, del último día del mes, de la fecha de emisión o del día del corte del CFDI para operaciones en dólares de los EUA, y en el caso de monedas distintas, el que corresponda conforme a la última tabla de Equivalencias que haya sido publicada por BANXICO.

23. ¿Cuál es la clave de forma de pago que deben utilizar los integrantes del sistema financiero para la emisión de los CFDI?

La clave que deben utilizar es la “03” Transferencia electrónica de fondos, contenida en el catálogo c_FormaPago del Anexo 20.

Fundamento legal: Anexo 20 versión 4.0 vigente.

24. En el campo “LugarExpedición” del CFDI, ¿Qué código deben de registrar los integrantes del sistema financiero?

Deben registrar el código postal del domicilio fiscal de la institución financiera.

Fundamento legal: Artículo 29-A, primer párrafo, fracciones I y III del Código Fiscal de la Federación y “Anexo 20 Guía de llenado de los comprobantes fiscales digitales por Internet” versión 4.0, publicada en el Portal del SAT.

25. ¿Cuál es la clave de unidad que deben utilizar por los servicios que prestan los integrantes del sistema financiero para la emisión de los CFDI?

La clave de unidad que deben utilizar es la “E48” Unidad de servicio, contenida en el catálogo c_ClaveUnidad del Anexo 20.

Fundamento legal: Anexo 20 versión 4.0 vigente.

26. ¿Cuál es la clave de productos o servicios, que deben utilizar para clasificar los servicios que prestan los integrantes del sistema financiero en la emisión de los CFDI?

La clave de productos o servicios que pueden utilizar es la “84121500 Instituciones bancarias”, contenida en el catálogo c_ClaveProdServ del Anexo 20.

Lo anterior, sin menoscabo de que los integrantes del sistema financiero puedan, por la naturaleza del servicio prestado, clasificar éste de manera particular.

Fundamento legal: Anexo 20 versión 4.0 vigente y Artículo 7 de la Ley del lmpuesto sobre la Renta.

27. Para efectos de la emisión de CFDI a que se refiere la regla 2.7.1.20., en los casos en los cuales éste deba emitirse por conceptos totalmente en ceros, los integrantes del sistema financiero en la generación de los mismos, podrán considerar lo siguiente:

Los integrantes del sistema financiero, podrán ingresar un cargo con valor de un centavo o la cantidad que en su caso determinen por concepto de “Servicios de Facturación”, con la clave de productos o servicios “84121500 (Instituciones bancarias) y con la clave de unidad “E48” (Unidad de servicio), incluyendo en el mismo concepto un descuento por el mismo monto.

28. ¿Las facturas se pueden pagar con bienes o servicios?

No, no existe en el catálogo la forma de pago en especie o servicios, derivado de que la persona que pretende pagar con bienes está realizando la enajenación de un bien, por lo tanto debe emitir un CFDI de ingresos por ese bien que está enajenando, por otra parte, si la persona que pretende pagar lo realiza con la prestación de un servicio, debe emitir un CFDI por dicho servicio. Tanto en el caso de la enajenación de bienes, como en la prestación de servicios se considera que el cliente y el proveedor son el mismo contribuyente, por lo tanto se puede aplicar la forma de pago “17” Compensación.

Fundamento legal: Artículo 14 del Código Fiscal de la Federación.

29. ¿Qué código postal se debe registrar en el CFDI cuando este no se encuentre en el Catálogo de código postal del Anexo 20?

En caso de que dentro del catálogo c_CodigoPostal, no se encuentre contenida información del código postal, se debe registrar la clave del código postal más cercano del lugar de expedición del comprobante fiscal.

Fundamento legal: Artículo 29-A del Código Fiscal de la Federación y “Anexo 20 Guía de llenado de los comprobantes fiscales digitales por Internet” versión 4.0, publicada en el Portal del SAT.

30. ¿Qué forma de pago se debe registrar en el CFDI de egresos cuando este se emita por una devolución, descuento o bonificación relacionado al CFDI de 10 ingresos correspondiente, siempre que este último no haya sido pagado total o parcialmente?

Se puede registrar la clave “15” (Condonación) del catálogo c_FormaPago publicado en el Portal del SAT.

Fundamento legal: “Anexo 20 Guía de llenado de los comprobantes fiscales digitales por Internet versión” 4.0, publicada en el Portal del SAT.

31. Si otorgué una bonificación mediante una tarjeta de regalo, ¿qué forma de pago debo registrar en el CFDI de egreso que ampara dicha bonificación? y, ¿qué forma de pago se debe registrar en una factura de ingreso cuando se reciba como medio de pago la tarjeta de regalo?

Se debe registrar en ambos casos la clave “01” (Efectivo) del catálogo c_FormaPago publicado en el Portal del SAT.

Fundamento legal: “Anexo 20 Guía de llenado de los comprobantes fiscales digitales por Internet” versión 4.0.

32. ¿Qué es un validador de factura electrónica?

Son aplicaciones informáticas o sistemas que confirman el cumplimiento de la estructura y especificación técnica de un comprobante fiscal y, en algunos casos, requisitos o elementos comerciales, definidos por el receptor de un comprobante.

33. ¿Los validadores comerciales son reconocidos por el SAT?

No, la única validación de facturas electrónicas con fundamento legal y reconocimiento fiscal es la que realizan los Proveedores Autorizados de Certificación (PAC) exclusivamente en el ejercicio de la certificación “timbrado” que ejecutan al amparo de la autorización que el SAT les otorga.

34. ¿Es necesario verificar en algún sistema de validación que una factura electrónica certificada (timbrada) cumple con la estructura y especificación técnica definida por el SAT?

No, cuando la factura ha sido ya certificada (timbrada) por el SAT, ya sea en sus aplicaciones gratuitas de generación y certificación de facturas o a través de un PAC, se considera que cumple con la estructura técnica establecida en el Anexo 20 de la RMF vigente y por ende ha sido validada por el SAT, por lo que no requiere de ser validada nuevamente en alguna otra herramienta o validador tecnológico.

Fundamento legal: Artículo 29, segundo párrafo, fracción IV del Código Fiscal de la Federación.

35. ¿La validación tecnológica que se aplique a un CFDI que ya ha sido certificado (timbrado) por el SAT o alguno de sus proveedores autorizados, distinta a las realizadas con los servicios de consulta de folios que ofrece el SAT en función de lo dispuesto por el tercer párrafo del artículo 29 del CFF y la regla 2.7.1.4 de la RMF vigente, tiene validez fiscal?

La única validación tecnológica de una factura electrónica reconocida por el SAT, es la que el propio SAT realiza directamente cuando la factura se generó en sus aplicaciones tecnológicas o cuando esta fue certificada (timbrada) por un PAC, cualquier otra validación tecnológica que un contribuyente haga a una factura, no tiene validez ante el SAT.

Fundamento legal: Artículo 29 del Código Fiscal de la Federación y regla 2.7.1.4 de la RMF vigente.

36. ¿El SAT reconoce o autoriza algún servicio, herramienta o sistema de validación de facturas electrónicas ofrecido por terceros ajenos al propio SAT?

No, la única validación de facturas electrónicas con fundamento legal y reconocimiento fiscal es la que realizan los Proveedores Autorizados de Certificación de CFDI (PAC), de esta forma cuando el PAC asigna a este comprobante el sello digital del SAT, es decir lo “timbra”, se está validando el comprobante por el propio SAT a través del PAC, por lo cual los contribuyentes que hagan uso del mismo solo requieren verificar que el comprobante está efectivamente sellado digitalmente por el SAT, esto a través de alguna de las herramientas que ofrece el propio SAT, si efectivamente esta “timbrado” por el SAT, el citado comprobante es válido y no requiere de mayor validación tecnológica.

Fundamento legal: Artículo 29, segundo párrafo, fracciones IV y VI y 29 Bis del CFF, reglas 2.7.1.4 y 2.7.2.5 de la RMF vigente.

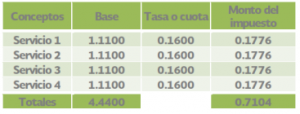

37. El sistema de cómputo con el que genero mis CFDI, registra importes con más de dos decimales por cada partida de la factura y con dos decimales en la parte de totales. ¿Es válido generar comprobantes con diferente número de decimales en las partidas y en los totales?

Sí es correcto; por cada concepto de la factura se puede utilizar de cero hasta seis decimales como máximo y en los totales se debe redondear al final del cálculo el resultado al número de decimales que soporta la moneda.

Ejemplo: Se emite una factura con moneda mexicana (MXN) con las siguientes partidas donde base y tasa o cuota tienen cuatro decimales.

El monto del impuesto se calcula también con cuatro decimales; al obtener el total del impuesto sumando las cuatro partidas se obtiene 0.7104; al redondear al final del cálculo el resultado al número de decimales que soporta la moneda, en este caso son dos decimales, se llega a 0.71. De esta manera los comprobantes son validados y timbrados sin problema por el PAC.

Fundamento legal: Anexo 20 versión 4.0 vigente.

38. El sistema de cómputo con el que genero mis CFDI, “completa” a los seis decimales permitidos campos como: Cantidad, Valor Unitario, Importe (monto del impuesto), Descuento, Base; ¿es necesario rellenar de ceros a la derecha en la parte fraccionaria, para completar los seis decimales? ¿es válido omitir los ceros no significativos?

La validación del PAC para cada uno de los campos a reportar en el CFDI debe de cumplir con que el número de decimales reportados sea menor o igual al número de decimales especificados en el “Estándar del Anexo 20 y sus complementos”. Esto permite rellenar de ceros a la derecha en la parte fraccionaria para completar los seis decimales y también permite el omitir los ceros no significativos; ambos criterios son aceptados.

Ejemplo:

Es importante ser consistentes al realizar las operaciones aritméticas con el mismo número de decimales que hayan definido para los campos del tipo importe.

Fundamento legal: Anexo 20 versión 4.0 vigente.

39. ¿En general cuáles son las recomendaciones que sugiere el SAT, para evitar un rechazo en la factura con respecto al tema de decimales?

Para evitar un rechazo de la factura se sugiere:

Para los cálculos considerar el máximo número de decimales que permita el sistema que utilizan las empresas para generar su factura (hasta seis decimales como máximo).

▪ Los campos que permiten hasta seis decimales son los del tipo t_Importe, por ejemplo: Cantidad, Valor Unitario, Importe (resultado de multiplicar cantidad por Valor Unitario), Descuento, Base, Importe a nivel de impuestos.

Ser consistentes al realizar las operaciones aritméticas con el mismo número de decimales que hayan definido para los campos del tipo importe del punto anterior.

Redondear al final del cálculo y no antes, el resultado al número de decimales que soporta la moneda.

▪ En el caso del Importe de los Conceptos, el redondeo aplica en el campo SubTotal del comprobante.

▪ En el caso de los Descuentos de los Conceptos, el redondeo aplica en el campo Descuento del comprobante.

▪ En el caso de los Impuestos de los Conceptos, el redondeo aplica en el resumen de Impuestos, en los campos Importe de los nodos Retenciones y Traslados (donde deben agruparse por Impuesto, TipoFactor y TasaOCuota).

Fundamento legal: Anexo 20 versión 4.0 vigente.

40. El sistema de cómputo con el que genero mis CFDI utiliza dos decimales en el campo de TasaOCuota ¿es válido utilizar sólo dos decimales o se deben de reportar seis decimales?

Lo correcto es que el valor registrado debe corresponder a un valor, fijo o de rango respectivamente, del catálogo c_TasaOCuota. Se deben usar seis decimales de conformidad con dicho catálogo.

Fundamento legal: Anexo 20 versión 4.0 vigente.

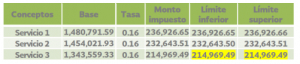

41. En las validaciones para determinar el rango de los campos numéricos con límites ¿es correcto que el límite inferior sea igual al límite superior?

No es correcto; si el límite inferior es igual al superior; seguramente se está aplicando mal el cálculo.

Ejemplo:

En el ejemplo anterior en el límite superior se realizó un redondeo aritmético, siendo que se debe redondear hacia arriba. En resumen, lo correcto es:

• El resultado de calcular el límite inferior truncarlo con el máximo número de decimales que permita el sistema (hasta seis decimales como máximo).

• El resultado de calcular el límite superior redondearlo hacia arriba con el máximo número de decimales que permita el sistema (hasta 6 decimales como máximo).

Ejemplo: moneda MXN, decimales dos, importe 924.224956

• Truncado del importe a dos decimales: 924.22

• Redondeado del importe hacia arriba: 924.23

Fundamento legal: Anexo 20 versión 4.0 vigente.

42. Cuando se deba emitir un CFDI que sustituye a otro CFDI, ¿Qué debo hacer?

Se debe actuar en este orden:

1. Se debe emitir el comprobante que contiene los datos correctos, registrar la clave “04” (Sustitución de los CFDI previos) y relacionar el folio fiscal del comprobante que se sustituye.

2. Al registrar la solicitud de cancelación se debe seleccionar la opción “01” (Comprobante emitido con errores con relación) e incluir el folio fiscal del comprobante emitido en el paso 1.

3. Al enviar la solicitud de cancelación se validará si se requiere la aceptación del receptor para llevar a cabo la cancelación.

Fundamento legal: Artículo 29-A, sexto párrafo del Código Fiscal de la Federación y “Anexo 20 Guía de llenado de los comprobantes fiscales digitales por Internet” versión 4.0, publicada en el Portal del SAT.

1. Cuando haya compensación de pagos entre contribuyentes ¿Qué clave se debe registrar como forma de pago en el CFDI con Complemento para Recepción de Pagos, también denominado “Recibo Electrónico de Pago”?

En el campo Forma de Pago se debe registrar la clave “17 Compensación” del catálogo c_FormaPago del Anexo 20.

Fundamento Legal: Guía de llenado del comprobante al que se le incorpore el complemento para recepción de pagos, publicada en el Portal del SAT.

2. Cuando un solo pago recibido es para liquidar varias facturas, ¿Se tiene que emitir un CFDI Complemento para Recepción de Pagos, también denominado “Recibo Electrónico de Pago” por cada comprobante que se liquida?

No, se expedirá un solo CFDI con complemento para recepción de pagos y en él se incluirán las referencias a todas las facturas que se liquidan. Para ello deberán incluir el campo identificador del documento, cada uno de los folios (UUID) que identifican a cada una de las facturas.

Fundamento Legal: Guía de llenado del comprobante al que se le incorpore el complemento para recepción de pagos, publicada en el Portal del SAT.

3. ¿Se puede cancelar un CFDI con Complemento para Recepción de Pagos, también denominado “Recibo Electrónico de Pago” si la clave en el RFC del receptor no es correcta?

Si, se pude cancelar siempre que se sustituya por otro con los datos correctos.

Fundamento Legal: Guía de llenado del comprobante al que se le incorpore el complemento para recepción de pagos, publicada en el Portal del SAT.

4. ¿Qué plazo se tiene para emitir el CFDI con Complemento para Recepción de Pagos, también denominado “Recibo Electrónico de Pago”?

Se debe emitir el CFDI con complemento para recepción de pagos a más tardar al décimo día natural del mes siguiente al que se recibió el pago. Dado que el dato es un insumo para la determinación del IVA, se consideró un plazo similar al establecido para la declaración de dicho impuesto.

Fundamento Legal: Guía de llenado del comprobante al que se le incorpore el complemento para recepción de pagos, publicada en el Portal del SAT.

5. En la factura que se elabora conforme al estándar del Anexo 20 Versión 3.3, en el campo Tipo de Comprobante, ¿Qué clave se debe registrar al emitir un CFDI con Complemento para Recepción de Pagos, también denominado “Recibo Electrónico de Pago”?

Se debe registrar la clave de tipo comprobante “P” (Pago), conforme al catálogo c_TipoDeComprobante. Al hacer esto la mayoría de los aplicativos deshabilitarán los campos que no hay que llenar y habilitarán los campos que se deben llenar. Tal es el caso del Servicio de Facturación SAT.

Fundamento Legal: Guía de llenado del comprobante al que se le incorpore el complemento para recepción de pagos, publicada en el Portal del SAT.

6. ¿Es obligatorio el campo “Uso de CFDI” en el CFDI con Complemento para Recepción de Pagos, también denominado “Recibo Electrónico de Pago”?

Sí, es obligatorio. Cuando se emita un CFDI con complemento para recepción de pagos, en el campo Uso de CFDI se debe registrar la clave “P01” (Por Definir). En razón, de que el Uso del CFDI quedó registrado en la factura emitida por el monto total de la operación.

Fundamento Legal: Guía de llenado del comprobante al que se le incorpore el complemento para recepción de pagos, publicada en el Portal del SAT.

7. En un CFDI con Complemento para Recepción de Pagos, también denominado “Recibo Electrónico de Pago”, cuando el pago se realice en pesos mexicanos (MXN), ¿Qué tipo de cambio se debe registrar en el campo TipoCambioP?

El campo se puede omitir o se puede registrar el valor “1” sin decimales.

Fundamento Legal: Guía de llenado del comprobante al que se le incorpore el complemento para recepción de pagos, publicada en el Portal del SAT.

8. ¿Se debe desglosar el IVA en el CFDI con Complemento para Recepción de Pagos, también denominado “Recibo Electrónico de Pago”, como lo indica la fracción VII, inciso b), del Artículo 29-A del Código Fiscal de la Federación?

No se desglosan los impuestos trasladados y retenidos en el CFDI con complemento para recepción de pagos, ya que la Regla 2.7.1.35., establece que el monto del pago se aplicará proporcionalmente a los conceptos integrados en la factura emitida por el valor total de la operación.

Fundamento Legal: Regla 2.7.1.35. de la Resolución Miscelánea Fiscal y Guía de llenado del comprobante al que se le incorpore el complemento para recepción de pagos, publicadas en el Portal del SAT.

9. Si emito una factura de tipo Ingreso en la versión 3.3 el 1° de Julio 2017, y el pago se recibe dentro del periodo del 1° de Julio al 31 de Diciembre de 2017, ¿Se debe emitir el CFDI con Complemento para Recepción de Pagos, también denominado “Recibo Electrónico de Pago”, cuando se reciba el pago?

Podrá no emitirse el CFDI con complemento para recepción de pagos durante el periodo del 1° de Julio de 2017 al 31 de Agosto de 2018, sin embargo, no lo exime de emitir la factura en términos de lo dispuesto en el Artículo 29-A, fracción VII, inciso b), del Código Fiscal de la Federación.

Fundamento Legal: Artículo 29-A, fracción VII, inciso b), del CFF, Artículo QUINTO Resolutivo de la Sexta Resolución de Modificación a la Resolución Miscelánea Fiscal 2017, Artículo Séptimo Transitorio de la Resolución Miscelánea Fiscal 2018 y Artículo TERCERO Resolutivo de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2018, publicada en el Portal del SAT.

10. Si emito una factura de tipo Ingreso en la versión 3.3 el 1° de Julio de 2017 y el pago se recibe el 1° de Septiembre de 2018, ¿Se debe emitir el CFDI con Complemento para Recepción de Pagos, también denominado “Recibo Electrónico de Pago”?

Sí, se debe emitir el CFDI con complemento para recepción de pagos.

Fundamento Legal: Artículo QUINTO Resolutivo de la Sexta Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2017, Artículo Séptimo Transitorio de la Resolución Miscelánea Fiscal 2018 y Artículo TERCERO Resolutivo de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2018, publicada en el Portal del SAT.

11. Si se emite una factura de tipo Ingreso en la versión 3.2 el 1° de Julio de 2017 y el pago es en parcialidades, ¿Se tiene la obligación, posteriormente al recibir un pago parcial, de emitir el CFDI con Complemento para Recepción de Pagos, también denominado “Recibo Electrónico de Pago”, esto si el pago se recibe el 1° de Septiembre de 2018 o con posterioridad?

Se pude optar por emitir por el pago parcial una factura en términos dispuestos en el Artículo 29-A fracción VII, inciso b), del Código Fiscal de la Federación, por lo que, al estar solo vigente la versión 3.3 del Anexo 20 a partir del 1° de Enero de 2018, al emitir el CFDI por la parcialidad recibida conforme al fundamento antes citado, en dicho comprobante, se registraría la clave “08” en el campo TipoRelación del nodo CfdiRelacionados y el folio fiscal del CFDI de ingresos emitido por el valor total de la operación respecto del cual se está pagando la parcialidad en el campo UUID del nodo CfdiRelacionado.

Fundamento Legal: Artículo 29-A, fracción VII, inciso b) del CFF, Artículo QUINTO Resolutivo de la Sexta Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2017, Artículo Séptimo Transitorio de la Resolución Miscelánea Fiscal 2018 y Artículo Tercero Resolutivo de la Primera Resolución de Modificaciones a la Resolución Miscelánea Fiscal 2018, publicada por el Portal del SAT.

12. En una factura que se emita por la recepción de 10 pagos, ¿Cuántos complementos en el CFDI con Complemento para Recepción de Pagos, también denominado “Recibo Electrónico de Pago” se incluirán?

Solo se debe emitir un CFDI con complemento para recepción de pagos generando 10 apartados “Pago” para relacionar los 10 pagos recibidos y generar los apartados de “Documento Relacionado”, que se requieran para relacionar los UUID de las facturas que se vinculan con dichos pagos, siempre y cuando se trate de un mismo receptor.

Fundamento Legal: Guía de llenado del comprobante al que se le incorpore el complemento para recepción de pagos, publicada en el Portal del SAT.

13. Si recibo un pago con transferencia electrónica de fondos* ¿Debo registrar obligatoriamente en el CFDI con Complemento para Recepción de Pagos, también denominado “Recibo Electrónico de Pago” la información en los campos TipoCadPago, CertPago, CadPago y SelloPago?

Si se recibe un pago con transferencia electrónica de fondos se puede o no registrar información en el campo TipoCadPago.

Si se decide registrar información en el campo TipoCadPago, es obligatorio registrar también la información de los campos CertPago, CadPago y SelloPago.

Si no se registra información en el campo TipoCadPago no se debe registrar información en los campos CertPago, CadPago y SelloPago.

*El SPEI es una modalidad de transferencia electrónica de fondos, por lo que debe entenderse para éstos efectos como “transferencia electrónica de fondos”, ver Glosario de Guía de Llenado>

14. ¿Se puede emitir un CFDI con Complemento para Recepción de Pagos, también denominado “Recibo Electrónico de Pago”, con una fecha de pago a futuro?

No, el comprobante se debe emitir cuando efectivamente se reciba el pago. La fecha de pago deberá ser igual o anterior a la fecha de emisión del recibo de pago. No deberán emitirse documentos de pago a partir de una promesa de pago.

15. ¿Qué fecha se debe registrar en el campo FechaPago en el CFDI con Complemento para Recepción de Pagos, también denominado “Recibo Electrónico de Pago”, cuando se reciba como pago un cheque de un banco distinto, considerando que se acredita el depósito hasta el día siguiente?

Se debe registrar la fecha en la que se recibe el cheque, aunque aparezca el depósito al día siguiente.

16. ¿Qué fecha se debe registrar en el campo “Fecha” del CFDI al que se le incorpora el Complemento para Recepción de Pagos, también denominado “Recibo Electrónico de Pago”, y qué fecha se debe registrar en el campo “FechaPago” del complemento para recepción de pagos?

En el campo “Fecha” se debe registrar la fecha y hora de expedición del CFDI y en el campo “FechaPago” se debe registrar la fecha y hora en la que se está recibiendo el pago de la contraprestación.

Fundamento Legal: Guía de llenado del comprobante al que se le incorpore el complemento para recepción de pagos, publicada en el Portal del SAT.

17. ¿En una operación en parcialidades o con pago diferido, si realizo el pago debo obtener el Recibo Electrónico de Pago Correspondiente para poder acreditar los impuestos trasladados, y en si caso deducir’

Sí, es requisito necesario para poder realizar el acreditamiento o en su caso deducción el contar con el Recibo Electrónico de Pago.

Fundamento Legal: Artículos 29, primer párrafo, 29-A, antepenúltimo párrafo del CFF, 27, fracción III y 147, fracción IV de la LISR, 5, fracción II de la LIVA y 4, fracciones III y V de la LIEPS.

18. Cuando se deba emitir un CFDI que sustituye a otro CFDI, ¿Qué debo hacer?

Se debe actuar en éste orden:

Primero se debe cancelar el CFDI que se va a sustituir, y

Se debe emitir el nuevo CFDI en el cual se debe registrar en el campo TipoRelacion la clave “04” (Sustitución de los CFDI previos) y en el campo UUID del Nodo CFDIRelacionado se debe registrar el folio fiscal del comprobante que se va a sustituir.

Fundamento Legal: Guía de llenado del comprobante al que se le incorpore el complemento para recepción de pagos, publicada en el Portal del SAT.

19. Cuando se cancela una nota de crédito que tipo de relación se debe utilizar, 04 sustitución relacionando la nota cancelada o 01 relacionando la factura a la que aplica la nota?

Debido a que se está sustituyendo el comprobante se debe hacer uso de la calve 04 ya que se está remplazando el CFDI.

20. En pagos en parcialidades, en qué momento se hacen deducibles? Al ir recibiendo los REP o en el momento de pagar totalmente la factura origen?

Para personas físicas las deducciones son en el momento que se paga totalmente el comprobante, en los pagos parciales es en el momento que se esté efectuando el pago parcial de la factura y que se cuente con el CRP. Para personas morales las deducciones se efectúan en la declaración anual.

21. Si me equivoco en el complemento de pago lo puedo cancelar y hacer uno nuevo relacionado o sin relación?

Se debe relacionar con la clave 04 “sustitución”.

22. Como debe emitirse un REP que fue pagado con una moneda diferente a la establecida en la factura origen?

El CRP cuenta con dos apartados uno para relacionar la información del pago y otro para relacionar la factura que está siendo pagada. En ambos apartados se define la moneda en la que se está haciendo el pago así como la moneda del documento relacionado. Si es posible recibir el pago en una moneda diferente.

23. Hay algún requisito específico para cancelar la factura de Recepción de pagos?

No, esta cancelación entra dentro del nuevo esquema de cancelación pero no requiere de aceptación por parte del Receptor.

24. Es correcto generar un CFDI con Complemento de Recepción de Pagos y añadir a este varios nodos Pagos?

Si es correcto ya que en un mismo recibo se pueden incluir N° cantidad de nodos de pago.

25. Si me pagan por anticipado como realizo el Complemento de Pago?

Si se paga por anticipo no aplica el CRP porque esto quiere decir que se recibió el pago antes de emitir la factura origen por lo que ya se tiene identificado el método y forma de pago.

26. Qué pasa si mi proveedor me emitió la factura como PUE y forma de pago 03, pero yo se la pagué dos meses después?

Desde la emisión presenta error ya que la factura original debe ser emitida con método de pago PPD y forma de pago “por definir” para posteriormente generar el CRP cuando se pague la factura.

27. Cuál es la fecha límite para corregir los complementos de pago generados incorrectamente?

No hay fecha límite establecida pero la recomendación es cancelar inmediatamente los comprobantes que presentan errores.

1. ¿En qué fecha da inicio la obligatoriedad de emitir el CFDI con complemento de comercio exterior?

La obligación de incorporar el “complemento operaciones de comercio exterior” al CFDI inicia a partir del 1 de marzo de 2017, esto de conformidad con lo dispuesto por la fracción I del Artículo transitorio Único de Resolución de Modificaciones a las Reglas Generales de Comercio Exterior para 2017.

2. ¿Qué moneda y tipo de cambio debo declarar, si empiezo a transmitir el complemento de comercio exterior del CFDI?

La moneda a declarar es el dólar de los Estados Unidos de América y para el tipo de cambio deberá considerar lo establecido en el artículo 20 del CFF.

El valor comercial del complemento no necesariamente coincidirá con el valor dólares del pedimento por lo previsto en el artículo 56 de la Ley aduanera.

3. ¿Es necesario usar la misma cantidad de decimales en el CFDI?

Es correcto, se recomienda hacer uso de 2 decimales tanto a nivel comprobante como a nivel complemento para que no exista variación al momento de obtener los límites de ValorDolares.

4. ¿Qué unidad de medida debo declarar en el complemento de comercio exterior?

Las unidades de medida de la TIGIE (UMT) señaladas en el Apéndice 7 del Anexo 22 de las Reglas Generales de Comercio Exterior

5. ¿Qué debo declarar en el campo de nombre del destinatario y/o receptor de las mercancías del complemento?

En el complemento de operaciones de comercio exterior, en los campos o atributos referentes a nombre, denominación o razón social del destinatario y/o receptor de las mercancías, se deberá declarar el nombre denominación o razón social del destinatario. En caso de que sea la misma información del comprador no se deberá repetir.

6. ¿Contra que se valida el atributo NumRegIdTrib?

Se identifica el país de residencia del domicilio, en la validación de este atributo se menciona que si dicho país del catálogo c_País en la columna “Formato de registro de identidad tributaria” tiene un valor entonces:

- Si existe mecanismo de verificación debe existir el registro del país (“validación del registro de identidad tributaria”).

- Si no existe mecanismo de verificación entonces debe cumplir con el patrón indicado en la columna “Formato de registro de identidad tributaria”.

- Ahora bien, si ambas columnas mencionadas en los puntos anteriores se encontraran vacías el contenido no se valida por lo que puede ir o no el atributo.

7. ¿Qué debo declarar en el campo número identificación de mercancías del complemento?

Se deberá declarar el código de identificación asignado por la empresa a la mercancía a exportar objeto de enajenación, pudiendo utilizar el número de parte, número de serie, lote etc.

8. Si la unidad del concepto la agregue como valor 99, ¿es correcto declarar la fracción arancelaría?

El documento estándar menciona que si la unidad aduana o la unidad del concepto contiene este valor, la fracción arancelaria no debe existir.

9. ¿En qué casos aplica el atributo Motivo Traslado?

Únicamente cuando se trate de comprobantes tipo “T” (Traslado).

10. ¿Qué datos debe contener la versión impresa del CFDI?

En la representación impresa se incluirán como mínimo los datos establecidos en la regla vigente 2.7.1.7. de la RMF vigente.

1. ¿A partir de cuándo se tiene que implementar la actualización a los recibos de nómina versión 1.2?

A partir del 1 enero del 2017 entró en vigor la actualización, no obstante, lo anterior, los contribuyentes que así lo requieran, podrán expedir los CFDI por las remuneraciones que cubren a sus trabajadores durante el primer trimestre del ejercicio fiscal 2017 usando el complemento de nómina versión 1.1 (versión anterior), debiendo reexpedirlos a más tardar el 01 de abril de 2017 conforme al complemento de nómina versión 1.2.

Fundamento legal: Art. 29, primer y último párrafos y 29-A, segundo párrafo del CFF; Artículo 99, fracción III de la Ley del ISR; Regla 2.7.1.8., segundo párrafo y Regla 2.7.5.1 de la Resolución Miscelánea Fiscal 2017 y Artículo Trigésimo Segundo Transitorio de la RMF 2017.

2. ¿Se deberán cancelar los CFDI de nómina emitidos en 2017 con la versión 1.1 conforme a la facilidad del Artículo Trigésimo Segundo Transitorio de la RMF 2017?

No será necesario cancelar los CFDI de nómina emitidos conforme a la versión 1.1 siempre y cuando sean reexpedidos conforme a la versión 1.2.

Fundamento legal: Art. 29, primer y último párrafos y 29-A, segundo párrafo del CFF; Artículo 99, fracción III de la Ley del ISR; Regla 2.7.1.8., segundo párrafo y Regla 2.7.5.1 de la Resolución Miscelánea Fiscal 2017 y Artículo Trigésimo Segundo Transitorio de la RMF 2017.

3. Para el CFDI de nómina versión 1.2 ¿Qué método de pago se debe utilizar?

En el caso de los comprobantes fiscales digitales por Internet que se emitan por concepto de nómina bajo la versión 1.2 del complemento, se deberá señalar “NA” (No aplica).

Fundamento Legal: Guía de llenado del complemento de nómina, publicada en el portal del SAT.

4. En los casos donde el trabajador está de incapacidad y el patrón no le realiza pago debido a que no tiene obligación de hacerlo, es decir “incapacidad sin goce de sueldo”, ¿se debe expedir el CFDI de nómina?

No; cuando no exista un pago al trabajador no se debe emitir el CFDI con el complemento de nómina, esto ya que la obligación de emitir el comprobante se genera por el hecho de hacer el pago de sueldos y salarios, entendiéndose por este las percepciones, comisiones, prestaciones en especie y cualquiera otra cantidad o prestación que se entregue al empleado por su trabajo.

Fundamento legal: Artículos 99 fracción III de la Ley del Impuesto Sobre la Renta, 132 fracción VII y 804 primer párrafo fracción II de la Ley Federal del Trabajo.

5. ¿En el CFDI de nómina versión 1.2 se podrán registrar cantidades en negativo?

No, en la versión del complemento de nómina 1.2 no aplica el uso de números negativos para ningún dato, por lo que deberán analizar cada uno de los casos en los que conforme a su operación actual reportan montos negativos para determinar cómo debe informarse en el nuevo complemento utilizando los nodos de Percepciones, Deducciones u Otros Pagos.

Fundamento Legal: Guía de llenado del complemento de nómina, publicada en el portal del SAT.

6. ¿Los campos condicionales del CFDI son de uso obligatorio?

Los campos condicionales deberán informarse siempre que aplique el supuesto conforme al CFDI de Nómina que se está expidiendo, así como las obligaciones del patrón y la información proporcionada en algún otro campo.

Por ejemplo, el dato CURP en el Nodo Emisor, el cual corresponde a la CURP del patrón (emisor), deberá informarse cuando se trate de una persona física. En el caso de personas morales, toda vez que estas no cuentan con CURP, no se deberá informar.

Para mayor referencia sobre el registro y detalle de cada uno de los campos del CFDI de nómina, se recomienda verificar la Guía de llenado publicada en este Portal.

7. ¿Cómo se reflejarán en el CFDI de nómina versión 1.2 las correcciones por percepciones pagadas en exceso?

En el caso de que se emita un CFDI de nómina que tenga errores consistentes en reflejar percepciones pagadas en exceso, se puede realizar su correción de cualquiera de las siguientes formas:

- Cancelando el CFDI emitido con errores y expidiendo uno nuevo con los datos correctos.

- Reflejando como deducción el descuento de las percepciones en exceso, esto en el siguiente CFDI de nómina que se expida, siempre que sea en el mismo ejercicio fiscal. A efecto de que se especifique claramente las deducciones gravadas y exentas de deberán utilizar las claves correspondientes incluidas en el catálogo c_TipoDeduccion.

Fundamento Legal: Artículos 94 y 95 de la Ley del Impuesto Sobre la Renta y Guía de llenado del complemento de nómina, publicada en el portal del SAT.

8. ¿Cómo se registran en el CFDI de nómina versión 1.2 los préstamos otorgados a los empleados?

Se reportarían en la sección de OtrosPagos con la clave 999 Pagos distintos a los listados y que no deben considerarse como ingreso por sueldos, salarios o ingresos asimilados.

Fundamento Legal: Guía de llenado del complemento de nómina, publicada en el portal del SAT.

9. Si la clave de percepción asignada en la contabilidad del empleador a las percepciones es mayor a 15 caracteres ¿cómo debe indicarse?

Si la clave contiene más sólo se indicarán los primeros 15.

Fundamento Legal: Guía de llenado del complemento de nómina, publicada en el portal del SAT.

10. ¿La facilidad de emitir CFDI de nómina versión 1.1. durante el primer trimestre de 2017 se debe aplicar por mes completo?

No necesariamente, la facilidad se puede aplicar por un periodo menor, es decir, sólo se puede aplicar por el periodo en el que se realizan los pagos de la nómina con la versión 1.1 y se puede migrar a la versión 1.2 en el siguiente pago de nómina sin esperarse a completar el mes.

Fundamento legal: Artículo 99, fracción III de la Ley del Impuesto Sobre la Renta, regla 2.7.1.8 de la Resolución Miscelánea Fiscal para 2017 y Trigésimo Segundo Transitorio de la Resolución Miscelánea Fiscal para 2017.

11. ¿Los nodos “HorasExtras” e “Incapacidades” son de uso obligatorio?

Son nodos condicionales.

El nodo “HorasExtra” se deberá informar si se incluye en percepciones la clave 019 “HorasExtras”.

El nodo “Incapacidades” se deberá informar si se incluye en percepciones la clave 014 “Subsidios por Incapacidad” o bien en deducciones la clave 006 “Descuento por incapacidad”.

Fundamento Legal: Guía de llenado del complemento de nómina, publicada en el portal del SAT.

12. ¿A qué se refiere el campo “Importe monetario” del nodo “Incapacidades”?

Si se registró como una deducción con la clave 006, el importe monetario corresponde al descuento que por motivo de la incapacidad la empresa realiza. Si se registra como una percepción corresponde al pago que realiza la empresa por lo que corresponde respecto a la incapacidad.

Fundamento Legal: Artículo 58 de la Ley del Seguro Social y Guía de llenado del complemento de nómina, publicada en el portal del SAT.

13. Si el número de cuenta es de una longitud diferente a las especificadas como longitudes válidas para un número de cuenta en la versión 1.2 del Complemento de Nómina (10, 11, 16 o 18 dígitos) ¿Cómo debe procederse?

Siempre que se confirme que es un número de cuenta válido, se deberá rellenar con ceros a la izquierda hasta completar la longitud más cercana a la longitud real del número de cuenta. Por ejemplo, si se tiene un número de cuenta de 12 dígitos, deberá rellenar con ceros a la izquierda hasta completar 16 dígitos.

14. Se cuenta con algunos empleados que se les paga la nómina a dos cuentas bancarias, ¿cómo se debe registrar el campo de CuentaBancaria en el CFDI de nómina?

En este caso, se deberá incluir la cuenta bancaria del empleado donde se deposita la mayor cantidad del pago de nómina.

Fundamento Legal: Guía de llenado del complemento de nómina, publicada en el portal del SAT.

15. Soy patrón y cumplo con otorgar Seguridad Social a mis trabajadores, pero esta se otorga mediante prestadores de servicios privados debido a que tenemos convenio de subrogación con el IMSS ¿qué dato debo asentar en el campo RegistroPatronal del CFDI de nómina?

Debe asentar precisamente su clave de Registro Patronal; con independencia de que exista un convenio se subrogación con el IMSS, el patrón debe contar con dicho registro y es precisamente este el dato a asentar en este campo.

Si tiene alguna duda sobre cómo se obtiene el registro patronal se sugiere acercarse a las áreas de atención del IMSS.

16. Soy una institución pública y lógicamente tenemos trabajadores asalariados, cumplimos con la obligación de otorgar Seguridad Social a nuestros trabajadores, pero esta se otorga mediante prestadores de servicios privados debido a que tenemos convenio de subrogación con el Instituto de Seguridad Social ¿qué dato debo asentar en el campo RegistroPatronal del CFDI de nómina?

Se debe asentar la clave de ramo-pagaduría o aquella que por la afiliación le asigne el instituto de seguridad social que conforme a ley corresponda (federal. Estatal o municipal), si tiene duda acerca de cuál es el dato, se sugiere verificar con el Instituto de seguridad social correspondiente.

Fundamento Legal: Guía de llenado del complemento de nómina, publicada en el portal del SAT

17. En 2017, al emitir el CFDI de nómina de pagos correspondientes a ejercicios anteriores, ¿cuál versión del complemento de nómina se debe utilizar?

Se deben emitir con la versión del complemento vigente en el momento de la generación del comprobante, es decir con la versión 1.2, aún y cuando se trate de comprobantes de pagos correspondientes a ejercicios anteriores.

Fundamento legal: Art. 6, Art. 29, primer y último párrafos y 29-A, segundo párrafo del CFF; Artículo 99, fracción III de la Ley del ISR; Regla 2.7.1.8., segundo párrafo y Regla 2.7.5.1 de la Resolución Miscelánea Fiscal 2017.

18. En un mismo periodo de pago, un trabajador tiene percepciones por Subsidios por incapacidad TipoPerccepcion 014 y se le aplican descuentos por incapacidad TipoDeduccion 006, ¿cómo debe registrarse la información de los dos tipos de Incapacidad (percepción y deducción) en el Nodo Incapacidades?

Es posible que se reporte en 2 CFDI o bien en 1 CFDI con 2 complementos de nómina.

En un complemento de nómina o CFDI independiente se podrá incluir sólo la información de la percepción 014 Subsidios por incapacidad con el correspondiente nodo de Incapacidades y en un segundo complemento o CFDI incluir las demás percepciones u otros pagos, así como la Deducción 006 Descuento por incapacidad con el correspondiente nodo de Incapacidades, a efecto de cumplir con las validaciones.

19. ¿Es posible que en un mismo CFDI de nómina se registren percepciones con las claves 022, 023, 025, 039 o 044 y claves distintas a éstas?

Sí es posible. La definición de las claves a incluir corresponde al patrón y para estos casos se debe validar que existan los atributos y nodos correspondientes a todas las claves que se incluyen en el CFDI, por ejemplo: si en un comprobante se incluye una percepción de tipo 001 y una percepción de tipo 022, el atributo TotalSueldos debe existir.

Fundamento Legal: Guía de llenado del complemento de nómina, publicada en el portal del SAT.

20. ¿Cómo se deben reportar en el CFDI de nómina el reintegro, devolución o las cantidades descontadas al trabajador por concepto de viáticos entregados que no fueron utilizados?

En el caso de descuento vía nómina por concepto de viáticos, se deberá reflejar en el apartado de deducciones con la clave TipoDeduccion 004 Otros.

Los reintegros o devoluciones de viáticos que realice el trabajador directamente al patrón (ejemplo depósito, efectivo, transferencia) no se reportarán a través del CFDI de nómina.

Fundamento legal: Artículos 28, fracción V y 93, fracción XVII de la Ley del Impuesto Sobre la Renta.

21. ¿Qué debo registrar en el campo LugarExpedicion, cuando el Código Postal no exista en el catálogo c_CodigoPostal publicado en el Portal del SAT?

El catálogo c_CodigoPostal integra los códigos postales registrados en SEPOMEX y en los domicilios fiscales registrados ante el RFC, por lo que, en caso de no encontrarse el código postal, se deberá registrar el código más cercano al domicilio de que se trate, en tanto se actualiza el catálogo.

El catálogo se actualizará de manera mensual.

22. Si genero un comprobante de nómina de un trabajador asimilado a salario, ¿Es correcto ingresar en la factura, en el campo “descripción” del nodo Conceptos del comprobante de nómina el valor “Pago de nómina”, como lo señala la Guía de llenado y estándar del comprobante, aunque se trate de un asimilado?

Sí, es correcto el ingreso el valor “Pago de nómina” en el campo descripción del nodo Conceptos del CFDI de nómina en la factura, toda vez que aun cuando se trata de un comprobante de un asimilado a salario, la información específica que denota si el comprobante corresponde a un asimilado a sueldos o a un asalariado, se precisa dentro del complemento de nómina en los campos “Tipo contrato” y “Tipo régimen”, por lo que no hay lugar a error de interpretación acerca de si se trata de un asalariado o un asimilado.

23. Si soy un contribuyente que presto servicios de subcontratación laboral, ¿Me encuentro obligado a ingresar la información que se solicita en el nodo subcontratación del complemento de nómina?

El uso del nodo subcontratación resulta actualmente como opcional, esto mientras no exista alguna disposición legal que establezca para algún contribuyente la obligación de su uso.

En el estándar del comprobante se clasifica como “condicional” esto significa que mientras no exista la referida disposición legal que lo haga obligatorio, entonces prácticamente su uso es opcional.

1. ¿Los complementos de pago entran dentro del nuevo esquema de cancelación?

Si entran al nuevo esquema los CRP sin embargo, dado que siempre se emiten con un total en 0 no requieren de aceptación por parte del Receptor ya que no entra dentro de los supuestos.

2. ¿Si tengo una factura de 120 mil pesos y no han pasado las 72 horas la puedo cancelar?

Si es posible realizar la cancelación, esto sin necesidad de aceptación del Receptor ya que se encuentra dentro de las 72 horas establecidas por el SAT para efectuar la cancelación.

3. ¿Las notas de crédito solo serán expedidas para realizar bonificaciones si hay errores en las facturas de meses posteriores solo se cancelan y ya?

Es correcto, para amarar una bonificación se emite a través de una nota de crédito por lo que si ay una factura con algún error en algún dato es necesario cancelar ese comprobante.

4. Si hay un CFID de pago que tiene relación tipo I, ¿se tiene que cancelar primero el tipo I y después cancelar el tipo P?

Si se desea cancelar el comprobante de ingreso es necesario primero cancelar el CFDI de pago para posteriormente cancelar el CFDI origen de lo contrario se estará obteniendo el estatus “No cancelable”. *Regla 2.7.1.38 de la Resolución Miscelánea Fiscal

5. ¿Las factura que se emiten para clientes del extranjero, necesitaran solicitud de cancelación?

Si es posible mandar la solicitud de cancelación sin embargo no requieren de aceptación por parte del Receptor de acuerdo a la regla 2.7.1.39 de la Resolución Miscelánea Fiscal (inciso i).

6. Si se tiene una factura y se requiere cancelar por que fue emitida con datos erróneos, ¿Qué pasa si el Receptor no acepta la cancelación aunque en efecto se tenga que cancelar por estar mal?

El Emisor puede enviar la solicitud de cancelación n° cantidad de veces hacia el Receptor hasta que se acepte.

7. ¿Se puede cancelar el CFDI con Complemento de pago?

Es correcto, este proceso se realiza de manera inmediata ya que no requiere de aceptación.

8. ¿Cómo recibe la solicitud el Receptor?

El Receptor recibe a su correo un aviso de interés de que cuenta con una cancelación pendiente y este deberá ingresar al Buzón Tributario para desde ahí manifestar su respuesta ya sea de aceptación o rechazo.

9. ¿En el caso de no tener Buzón Tributario la persona a la que se le cancela el comprobante que sucede?

Si no se tiene habilitado el Buzón o no se desea ingresar al mismo, el Receptor podrá manifestar su respuesta a través del SAT o mediante algún proveedor de certificación.

10. ¿Los tres días después para cancelar sin autorización son hábiles o naturales?

Son días hábiles considerando hora, minuto y segundo.

11. ¿El nuevo esquema de cancelación aplica para comprobantes de Nómina?

No aplica ya que entra dentro de los supuestos.

12. ¿Hay límite de cuantas veces se puede solicitar sobre una misma factura la cancelación en caso de que el Receptor se aferre a no aceptar?

No existen límites máximos establecidos.

13. ¿Las facturas realizadas en meses anteriores a la fecha que entra en vigor el nuevo esquema de cancelación, también entran en este supuesto?

Todas las facturas entran al nuevo esquema aún y hayan sido emitidas antes de que entrara en vigor el nuevo proceso de cancelación.

14. ¿Un Receptor puede aprobar/ rechazar una solicitud de cancelación en un día no hábil?

Si es posible, los días hábiles son únicamente para definir el plazo límite que el Receptor tiene para que pueda manifestar su respuesta.

15. Se menciona que se podrá cancelar sin aceptación dentro de 3 días hábiles. ¿Cómo consideran los días hábiles o inhábiles? ¿Los días hábiles son los de la ley del trabajo? ¿O hay algún otro criterio?

No se consideran sábados, domingos ni los días feriados.

16. ¿72 horas hábiles quiere decir que si yo realizo una factura el viernes y quiero cancelarla podría hacerla hasta el miércoles de la semana posterior?

Si el viernes se requiere cancelar el comprobante puede enviarse en ese mismo día, las 72 horas hábiles son el plazo que tiene el Receptor para aceptar o rechazar una factura.

17. ¿Se puede cancelar una factura que ya me pagaron y emití un Complemento de Pago?

Si es una factura que tiene relacionado un complemento de pago quiere decir que ya fue pagada total o parcialmente por lo que se deberá cancelar el CRP y posteriormente la factura origen.

18. Si envío la solicitud de cancelación y siempre no la quiero cancelar, ¿es posible cancelar mi solicitud?

No es posible realizar la cancelación de una solicitud de cancelación.

19. En la regla 2.7.1.39 inciso J) Cuando la cancelación se hace dentro de los 3 días siguientes a su expedición. ¿Qué fecha del XML toman para contar los 3 días, Fecha a nivel comprobante o Fecha de Timbrado?

Se toma la fecha de expedición (timbrado), si se emite a las 13:00 hrs, a partir de aquí comienzan a contar las 72 horas para definir si un CFDI requiere o no de aceptación.

20. ¿Los CFDIs de anticipos también entran en el nuevo esquema?

Todos los comprobantes entran al esquema de cancelaciones únicamente se deberá verificar si entra dentro de los supuestos.

21. ¿A partir de cuándo se consideran las 72 horas para que el Receptor rechace o acepte una solicitud?

El tiempo se considera a partir de que el Emisor realiza la solicitud de cancelación.

22. ¿Si deseo cancelar un CFDI que incorpore el Complemento de Recepción de Pagos que importe debo tomar?

Para los comprobantes de CRP se deberá declarar en la petición el Importe del Total no del Monto, es decir “0”.

23. ¿Cómo se efectúa el proceso de cancelación?

- Cuando el emisor de un CFDI requiera cancelarlo, podrá solicitar la cancelación a través del Provedor.

- El receptor del comprobante fiscal, recibirá un mensaje a través del Buzón Tributario indicándole que tiene una solicitud de cancelación de un CFDI,

- El receptor deberá realizar a través del Portal del SAT, a más tardar dentro de los tres días siguientes contados (72 horas) a partir de la recepción de la solicitud de cancelación de CFDI, la aceptación o rechazo de la cancelación del CFDI.

El SAT considerará que el receptor acepta la cancelación del CFDI si transcurrido el plazo de 72 horas a partir de la solicitud, no realiza manifestación alguna.

1. ¿Quiénes deben emitir factura de retenciones e información de pagos (CFDI de retenciones e información de pagos) con Complemento Servicios Plataformas Tecnológicas?

Los residentes en México o en el extranjero, con o sin establecimiento permanente en el país, que proporcionan servicios digitales de intermediación entre terceros a personas físicas que enajenan bienes, prestan servicios independientes u otorgan el uso o goce temporal de bienes.

2. ¿Dónde puedo consultar y descargar las facturas de retenciones e información de pagos (CFDI de retenciones e información de pagos) que me hayan emitido las personas que proporcionen servicios digitales de intermediación entre terceros?

En el portal del SAT, en el servicio de y recuperación de factura, en el apartado Retenciones e Información de Pagos, puedes consultar tanto las facturas emitidas como las recibidas.

3. ¿Dónde puedo verificar las facturas de retenciones e información de pagos (CFDI de retenciones e información de pagos) que reciba?

En el Portal del SAT, a través del servicio de Verificación de folios de CFDI de Retenciones e Información de Pagos, en Inicio / Factura electrónica / Verifica el folio fiscal de las facturas de retenciones e información de pagos.

4. ¿Cuándo entra en vigor la Revisión A del Complemento Servicios Plataformas Tecnológicas versión 1.0?

Entra en vigor el 1 de junio 2020 y aplica para amparar operaciones de residentes en México y en el extranjero con o sin establecimiento permanente en el país que, proporcionen servicios digitales de intermediación entre terceros a personas físicas que enajenen bienes, presten servicios independientes u otorguen el uso o goce temporal de bienes realizadas con anterioridad y posterioridad a esta fecha, siempre y cuando el comprobante se emita a partir del 1 de junio de 2020.

5. ¿Puedo emitir un comprobante de retenciones e información de pagos al que se le incorpore el Complemento Servicios Plataformas Tecnológicas (Revisión A) con distintos tipos de servicios o ventas (clave TipoDeServ)?

No el cálculo de la retención de impuestos se debe realizar por cada tipo de servicio, por lo que el complemento Servicios Plataformas Tecnológicas debe contener elementos “DetallesDelServicio”, cuya clave de “TipoDeServ” corresponda al mismo tipo. En caso de realizar diferentes tipos de servicios o ventas, se debe emitir un comprobante de retenciones e información de pagos al que se le incorpore el Complemento Servicios de Plataformas Tecnológicas (Revisión A) por cada uno de los tipos de servicios o ventas (clave “TipoDeServ”) que realice.

6. Tratándose de hospedaje, ¿en qué momento la plataforma tecnológica de intermediación debe efectuar la retención del ISR e IVA sobre los ingresos que obtiene la persona física que participa como oferente del servicio en la plataforma de intermediación?

La plataforma de intermediación debe efectuar la retención del ISR e IVA en el momento en que el huésped efectivamente paga a la plataforma de intermediación el hospedaje que contrata del anfitrión a través de la plataforma, incluso tratándose de anticipos (cualquiera que sea el nombre que se dé a estos anticipos) independientemente si el pago se realiza directamente a la plataforma o a un procesador de pagos, ya que en este último caso, el procesador de pagos lo recibe por instrucciones de la plataforma.

7. En el Complemento Servicios Plataformas Tecnológicas, Revisión A, ¿cómo se deben registrar aquellos pagos por conceptos adicionales a los ingresos generados por las personas físicas a través de plataformas tecnológicas que dichas plataformas les paguen?

Los ingresos adicionales que la plataforma tecnológica le pague a la persona física se deben considerar como un servicio o venta adicional, señalando como forma de pago la clave “09-Otros ingresos por premios, bonificaciones o análogos.”

8. Soy un residente en el extranjero sin establecimiento permanente en México y antes del 1 de junio de 2020 opté por aplicar el esquema de retención de impuestos conforme a lo señalado reglas 3.11.12. a 3.11.18 de la RMF para 2019 y las reglas 3.11.11. a 3.11.17 de la RMF 2020 ¿puedo optar por expedir un comprobante de la retención conforme a lo establecido en la regla 12.2.4. de la RMF 2020?

No, debes seguir emitiendo el comprobante de retenciones con el Complemento Servicios Plataformas Tecnológicas, considerando las disposiciones fiscales vigentes a partir del 1 de junio de 2020.

9. ¿Bajo qué supuestos es obligatorio el registro de información en los apartados ImpuestosTrasladadosdelServicio y ComisionDelServicio en el complemento Servicios de Plataformas Tecnológicas?

Para los apartados “ImpuestosTrasladadosdelServicio” y “ComisionDelServicio”, es obligatorio registrarlos cuando en el campo “FormaPagoServ” se registre una clave diferente de 09 “Otros ingresos por premios, bonificaciones o análogos”.