A partir del día 1 de Noviembre de 2018 entra en vigor el nuevo proceso de cancelación de CFDI. La fecha original prevista para su implementación era en mayo de 2018 y fue prorrogada previamente al 1 de Septiembre, sin embargo el SAT provee una nueva prórroga al 1 de Noviembre como apoyo para la correcta actualización de los sistemas de los contribuyentes. La página que el SAT ha creado para informar sobre este nuevo proceso es la siguiente: https://www.sat.gob.mx/consultas/91447/nuevo-esquema-de-cancelacion.

¿Por qué se ha cambiado este proceso?

Entre otros beneficios, el nuevo proceso busca proteger a los receptores de la factura, quienes con el proceso anterior se veían afectados por la cancelación de facturas que habían sido correctamente pagadas a sus proveedores, y que éstos últimos cancelaron sin notificarlo a sus clientes, y sin entregar un nuevo CFDI que remplace el cancelado. Esta mala práctica afectaba tanto a los receptores de la factura al no poder deducir el gasto, como al SAT mismo debido a la evasión de impuestos por parte del proveedor.

¿En qué consiste el nuevo proceso?

Descarga la Infografía |

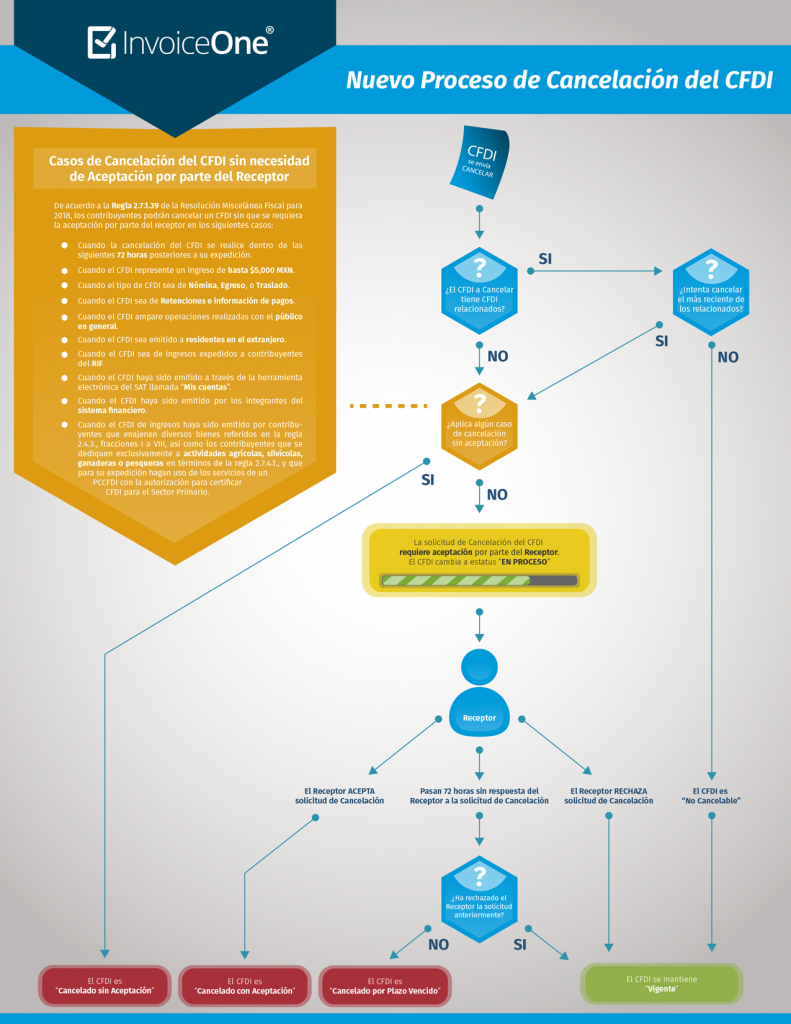

Este nuevo proceso involucra (en algunos casos) la aceptación de la solicitud de cancelación del CFDI por parte del receptor. Es decir, el receptor del CFDI (cliente) recibe una solicitud de cancelación y entonces éste decide si desea o no que el emisor (proveedor) le cancele la factura. Para poder llevar a cabo este procedimiento de cancelación, se puede utilizar el Buzón Tributario, el cual es una herramienta que el SAT ha creado y mediante el cual se podrá tanto solicitar, como aprobar o rechazar las solicitudes de cancelación. Es muy importante mencionar que el receptor tiene hasta 72 horas para aceptar o rechazar la solicitud de cancelación de un CFDI que se le ha emitido, por lo que en caso de que éste no se haya pronunciado al respecto, procederá la cancelación en automático (si es la primera vez que se ha solicitado cancelar este CFDI) o bien se mantendrá vigente en automático (si se había rechazado anteriormente esta solicitud). |

Cancelaciones de CFDI sin necesidad de Aceptación

No en todos los casos es necesario solicitar la aceptación de parte del receptor para poder cancelar el CFDI. Si el CFDI se encuentra dentro de los supuestos de la regla 2.7.1.39 de la Resolución Miscelánea Fiscal para 2018 entonces el CFDI se cancela sin aceptación del receptor.

Casos de Cancelación del CFDI sin necesidad de Aceptación por parte del Receptor:

- Cuando la cancelación del CFDI se realice dentro de las siguientes 72 horas posteriores a su expedición.

- Cuando el CFDI represente un ingreso de hasta $5,000 MXN.

- Cuando el tipo de CFDI sea de Nómina, Egreso, o Traslado.

- Cuando el CFDI sea de Retenciones e información de pagos.

- Cuando el CFDI ampare operaciones realizadas con el público en general.

- Cuando el CFDI sea emitido a residentes en el extranjero para efectos fiscales conforme a la regla 2.7.1.26.

- Cuando el CFDI sea de ingresos expedidos a contribuyentes del RIF.

- Cuando el CFDI haya sido emitido a través de la herramienta electrónica del SAT llamada “Mis cuentas”.

- Cuando el CFDI haya sido emitido por los integrantes del sistema financiero.

- Por concepto de ingresos, expedidos por contribuyentes que enajenen bienes, usen o gocen temporalmente bienes inmuebles, otorguen el uso, goce o afectación de un terreno, bien o derecho, incluyendo derechos reales, ejidales o comunales a que se refiere la regla 2.4.3., fracciones I a VIII, así como los contribuyentes que se dediquen exclusivamente a actividades agrícolas, silvícolas, ganaderas o pesqueras en términos de la regla 2.7.4.1., y que para su expedición hagan uso de los servicios de un proveedor de certificación de expedición de CFDI o expidan CFDI a través de la persona moral que cuente con autorización para operar como proveedor de certificación y generación de CFDI para el sector primario.

Casos en los que no será posible cancelar un CFDI

En algunos casos no será posible cancelar un CFDI emitido:

- Si el CFDI cuenta con CFDIs relacionados, y el CFDI relacionado que se desea cancelar NO es el más reciente, entonces no será posible su cancelación. En este caso se deberá cancelar los CFDIs relacionados comenzando por el más reciente.

- Cuando el receptor del CFDI ha indicado el rechazo a la solicitud de cancelación, entonces tampoco será posible cancelar el CFDI en cuestión.

Estamos para apoyarte

En InvoiceOne estamos listos para orientarte en la actualización de tus Sistemas con soluciones que cumplan con las nuevas actualizaciones fiscales. Te invitamos a contactarnos para apoyarte con gusto.