Nuevo Complemento de Recepción de Pagos

A partir del 1 de julio de 2017 entró en vigor de manera opcional la nueva factura de recepción de pagos cuando se utiliza la versión 3.3 del CFDI, y originalmente a partir del 1 de diciembre de 2017 era obligatorio su uso.

Sin embargo, el día 22 de noviembre de 2017 el SAT publicó una nota de prensa indicando una extensión de la fecha de uso opcional hasta el día 31 de marzo de 2018, y posterior a ello el día 16 de Febrero de 2018 publicó una segunda extensión para la fecha de uso opcional hasta el día 31 de agosto de 2018. De acuerdo a esto, a más tardar el 1 de septiembre de 2018, todos los contribuyentes deberán utilizar este CFDI al recibir pagos en parcialidades o diferidos.

Esta información está disponible en la página del SAT en el siguiente enlace:

http://omawww.sat.gob.mx/informacion_fiscal/normatividad/Paginas/RMF_2018_versiones_anticipadas.aspx

¿Qué es el nuevo CFDI de Recepción de Pagos?

Este nuevo tipo de CFDI llamado también “CFDI de Pago” o “Recibo Electrónico de Pago” (REP) o “Complemento de Pago”, representa un recibo de pago con validez fiscal. Se deberá utilizar cuando una factura se pague a crédito, es decir: posterior a su emisión. De esta forma el método de pago de la factura pagada a crédito será “PPD” y la forma de pago será “99 – Por Definir”.

Cuando se reciba el pago de la contraprestación (ya sea una parcialidad o bien el importe total de la factura) se deberá emitir el CFDI con el Complemento de Pago correspondiente a más tardar el día décimo del mes siguiente a la recepción del pago.

Este CFDI se debe identificar en el atributo “TipoDeComprobante” con la letra “P” (Pago), obedeciendo al valor que le corresponde de acuerdo al nuevo catálogo de tipos de comprobante (c_TipoDeComprobante).

¿En qué casos se utiliza?

Cuando se encuentre el receptor del pago en cualquiera de las siguientes situaciones:

- Cuando la contraprestación se cubre de forma Diferida, es decir: en una sola exhibición, pero posterior al momento en que se genera la factura.

- Cuando se recibe el pago de una parcialidad de la factura. Es importante que cada parcialidad quede identificada en uno o varios CFDI de Pago.

Mecánica para el uso del nuevo CFDI de recepción de pagos

Descarga el siguiente diagrama que ilustra mejor la mecánica del nuevo comprobante de pagos, así como una útil guía para entender mejor lo que se debe colocar en los Tipos de Cambio.

|

|

Proponemos los siguientes casos para ilustrar de mejor forma la mecánica del uso de este nuevo CFDI.

CASO 1: Cuando la contraprestación se pague en una sola exhibición antes de generar la factura del producto o servicio.

En este caso no se genera un CFDI con el complemento de recepción de pagos, sino solo el CFDI de la factura del producto o servicio.

CASO 2: Cuando la contraprestación se pague en una sola exhibición posterior a la generación de la factura del producto o servicio.

- Se genera el CFDI de la factura por el valor total de la operación antes de recibir el pago. (No olvidar colocar como Método de Pago: “PPD – Pago en Parcialidades o Diferido”, y como Forma de Pago: “99 – Por Definir”).

- Se genera el CFDI de recepción de pagos al recibir el pago de la contraprestación. Sin olvidar:

- Que el tipo de comprobante es “P – Pago”.

- Que hay varios nodos y atributos con información que se mantiene fija, tales como: “SubTotal”, “Moneda” (fuera del complemento), “Total”, así como todo el nodo de “Conceptos”.

- Que hay nodos y atributos del CFDI de factura 3.3 que no existen (Ver Guía de Llenado para confirmar aquellos que ya no se utilizan).

CASO 3: Cuando la contraprestación se pague en parcialidades.

- Se genera el CFDI de la factura por el valor total de la operación antes de comenzar a recibir las parcialidades. (No olvidar colocar como Método de Pago: “PPD – Pago en Parcialidades o Diferido”, y como Forma de Pago: “99 – Por Definir”).

- Se genera un CFDI de recepción de pagos al recibir cada una de las parcialidades de la contraprestación. De tal forma que si son 12 parcialidades, se generan 13 CFDI: 1 Factura por el valor total de la operación, y 12 Facturas de recepción de pagos. Sin olvidar:

- Que el tipo de comprobante es “P – Pago”.

- Que hay varios nodos y atributos con información que se mantiene fija, tales como: “SubTotal”, “Moneda” (fuera del complemento), “Total”, así como todo el nodo de “Conceptos”.

- Que hay nodos y atributos del CFDI de factura 3.3 que no existen (Ver Guía de Llenado para confirmar aquellos que ya no se utilizan).

¿Qué contiene la nueva factura de recepción de pagos?

La información que se contempla el nuevo CFDI es la siguiente (versión 1.0)

- Comprobante

- Versión

- Serie

- Folio

- Fecha

- Sello

- Forma de Pago

- Número de Certificado

- Certificado

- SubTotal (igual a cero “0”)

- Moneda (igual a “XXX”)

- Total (igual a cero “0”)

- Tipo de Comprobante

- Lugar de Expedición

- Confirmación

- CFDI Relacionados

- Tipo de Relación

- CDFI Relacionado

- UUID

- Emisor

- RFC

- Nombre

- Régimen Fiscal

- Receptor

- RFC

- Nombre

- Residencia Fiscal

- Número Régimen Tributario

- Uso CFDI

- Conceptos

- Clave Producto Servicio SAT (84111506)

- Cantidad

- Clave Unidad

- Descripción

- Valor Unitario

- Importe

- Complemento para Recepción de Pagos

- Versión

- Pago

- Fecha de Pago

- Forma de Pago

- Moneda de Pago

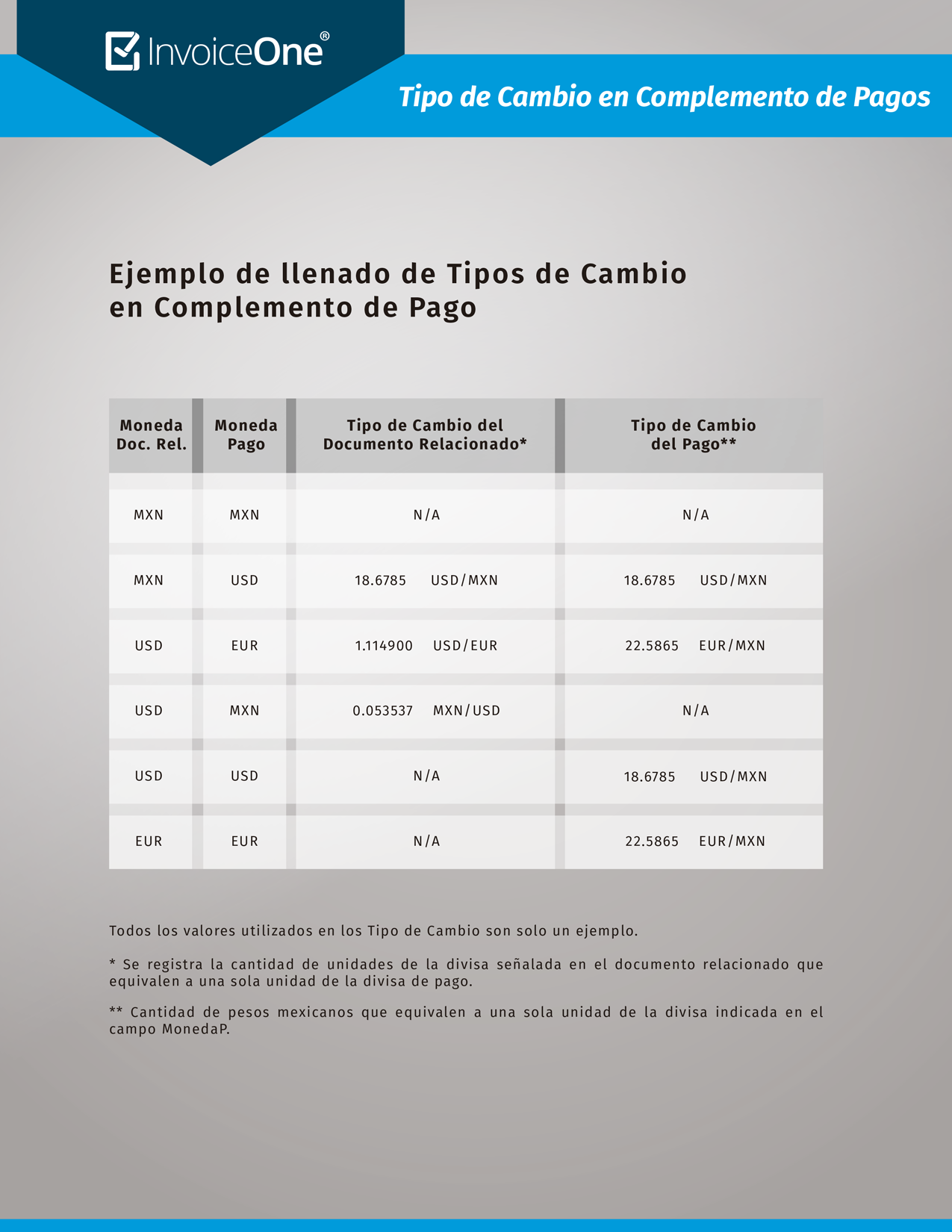

- Tipo de Cambio de Pago

- Monto

- Número de Operación

- RFC Emisor Cuenta Ordenante

- Nombre Banco Ordenante Extranjero

- Cuenta Ordenante (Cuenta de donde sale el pago)

- RFC Emisor Cuenta Beneficiario

- Cuenta Beneficiario (Cuenta beneficiario)

- Tipo Cadena de Pago

- Certificado de Pago

- Cadena Pago

- Sello Pago

- Documento Relacionado

- ID Documento

- Serie

- Folio

- Moneda documento relacionado

- Tipo de cambio documento relacionado

- Método de Pago documento relacionado

- Número de Parcialidad

- Importe Saldo Anterior

- Importe Pagado

- Importe Saldo Insoluto

La explicación y ejemplo del correcto llenado de esta información es presentada en la Guía de llenado de este nuevo CFDI.

Documentación SAT

Para consultar todos los detalles de la Factura de Recibo de Pagos nos podemos apoyar en varios documentos, entre ellos:

Otros documentos importantes y están disponibles en el Portal del SAT dedicado a facilitar esta información.

Estamos para apoyarte

En InvoiceOne estamos listos para orientarte en la actualización de tus Sistemas con soluciones que cumplan con las nuevas actualizaciones fiscales.

Te invitamos a contactarnos para apoyarte con gusto.