El 12 de noviembre del 2021 se reforma el artículo 29-A del Código Fiscal de la Federación (CFF) y define como un proceso de cancelación vigente y obligatorio que a partir del 01 de enero del 2022 al momento de realizar la solicitud de los CFDI se indique el “motivo” de la cancelación. El SAT para informar este nuevo proceso es: https://www.sat.gob.mx/consultas/91447/nuevo-esquema-de-cancelacion.

¿Cuál es el objetivo de este proceso?

Principalmente salvaguardar el derecho del contribuyente para acreditar y deducir los impuestos correspondientes, evitar malas prácticas en la cancelación unilateral de los CFDI para validar y autorizar cada solicitud y que se incluya un “Motivo” de cancelación vigente en cada solicitud.

¿En qué consiste el nuevo proceso?

Descarga la Infografía |

Para poder llevar a cabo este procedimiento indique uno de los siguientes motivos:

01 – Comprobante emitido con errores con relación 02 – Comprobante emitido con errores sin relación 03 – No se llevó a cabo la operación 04 – Operación nominativa relacionada en una factura global Para los CFDI que sean Cancelables con Aceptación se requiere como máximo un periodo de 72 horas para confirmar la solicitud de cancelación y en casos donde los CFDI sean Cancelables sin Aceptación en alguna de las las facilidades previstas en la regla 2.7.1.35 podrán ser cancelados de inmediato; repitiendo la solicitud. |

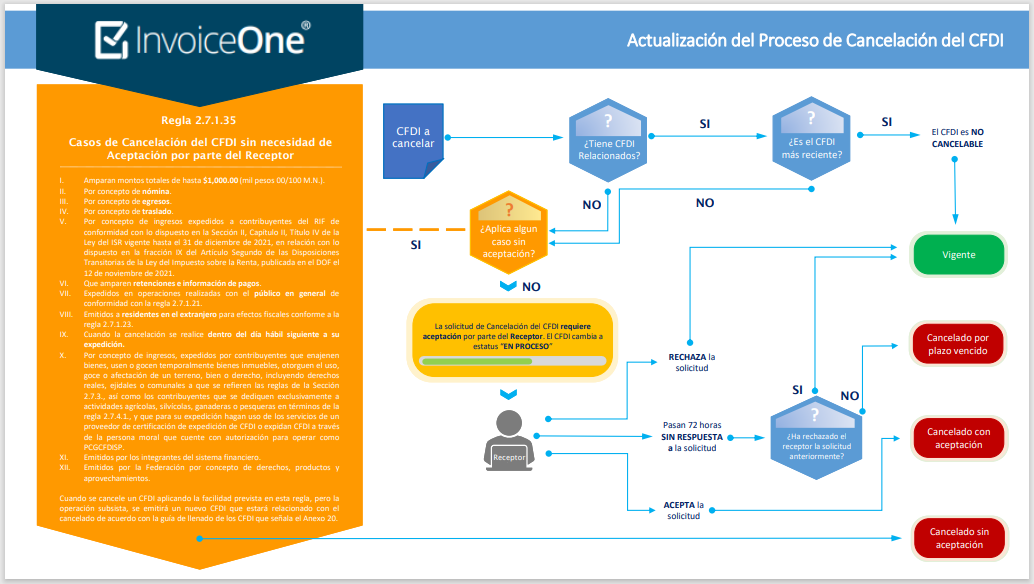

Cancelaciones de CFDI sin necesidad de Aceptación

Se listan en la regla 2.7.1.35 los casos de Cancelación del CFDI sin necesidad de Aceptación por parte del Receptor como:

- Cuando la cancelación se realice dentro del día hábil siguiente a su expedición.

- Cuando el CFDI represente un ingreso de hasta $1,000 MXN.

- Cuando el tipo de CFDI sea de Nómina, Egreso, o Traslado.

- Cuando el CFDI sea de ingresos expedidos a contribuyentes del RIF.

- Cuando el CFDI sea de Retenciones e información de pagos.

- Cuando el CFDI ampare operaciones realizadas con el público en general conforme a la regla 2.7.1.21.

- Cuando el CFDI sea emitido a residentes en el extranjero para efectos fiscales conforme a la regla 2.7.1.23.

- Cuando el CFDI haya sido emitido por los integrantes del sistema financiero.

- Por concepto de ingresos, expedidos por contribuyentes que enajenen bienes, usen o gocen temporalmente bienes inmuebles, otorguen el uso, goce o afectación de un terreno, bien o derecho, incluyendo derechos reales, ejidales o comunales a que se refieren las reglas de la Sección 2.7.3., así como los contribuyentes que se dediquen exclusivamente a actividades agrícolas, silvícolas, ganaderas o pesqueras en términos de la regla 2.7.4.1., y que para su expedición hagan uso de los servicios de un proveedor de certificación de expedición de CFDI o expidan CFDI a través de la persona moral que cuente con autorización para operar como PCGCFDISP.

- Cuando el CFDI haya sido emitido por la Federación por concepto de derechos, productos y aprovechamientos.

Casos en los que no será posible cancelar un CFDI

En algunos casos no será posible cancelar un CFDI emitido:

- Si el CFDI cuenta con CFDIs relacionados, y el CFDI relacionado que se desea cancelar NO es el más reciente, entonces no será posible su cancelación. En este caso se deberá cancelar los CFDIs relacionados comenzando por el más reciente.

- Cuando el receptor del CFDI ha indicado el rechazo a la solicitud de cancelación, entonces tampoco será posible cancelar el CFDI en cuestión.

- Cuando no cuente con un certificado de sello digital vigente o el CSD sea inválido para cancelación.

Estamos para apoyarte

En InvoiceOne estamos listos para orientarte en la actualización de tus Sistemas con soluciones que cumplan con las nuevas actualizaciones fiscales. Te invitamos a contactarnos para apoyarte con gusto.